KM 1041/2026: Ketika Triple Squeeze Mulai Ditransfer ke Harga Tiket dan Mengubah Struktur Aviasi Indonesia

Regulasi Menjadi Cermin Krisis

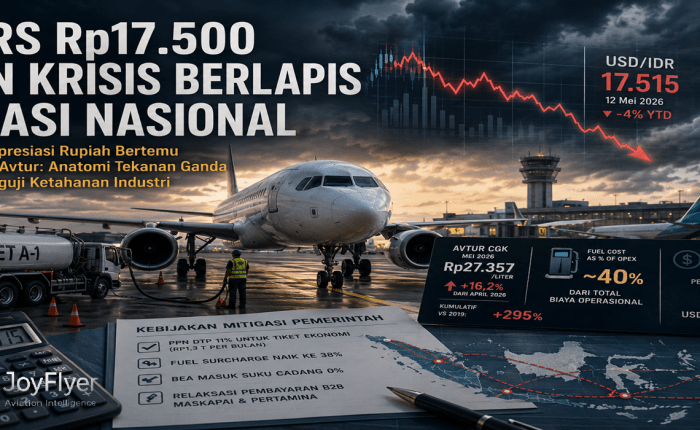

Kamis, 14 Mei 2026. Kementerian Perhubungan resmi mengumumkan berlakunya Keputusan Menteri Perhubungan Nomor KM 1041 Tahun 2026 — sebuah regulasi yang pada permukaannya tampak sebagai penyesuaian teknis fuel surcharge, tetapi sesungguhnya menandai perubahan paradigma terbesar dalam struktur tarif penerbangan Indonesia dalam satu dekade terakhir.

Untuk pertama kalinya dalam sejarah regulasi penerbangan nasional, pemerintah menetapkan fuel surcharge dengan ceiling hingga 100 persen dari tarif batas atas. Ini bukan kenaikan inkremental dari kebijakan sebelumnya. Ini adalah lompatan. KM 83 Tahun 2026 yang berlaku sejak April hanya mengizinkan maksimal 38 persen. Kurang dari sebulan kemudian, ceiling itu menjadi 100 persen — naik 163 persen dari batas sebelumnya. KM 83 resmi dicabut dan dinyatakan tidak berlaku.

Pada tingkat avtur saat ini — Rp29.116 per liter per 1 Mei 2026 — maskapai diizinkan menerapkan fuel surcharge maksimal 50 persen dari TBA. Namun regulasi telah mempersiapkan ruang sampai 100 persen jika harga avtur terus meningkat ke threshold berikutnya. Artinya: jika kondisi avtur memburuk, harga tiket bisa dua kali lipat dari tarif dasarnya — hanya dari komponen fuel surcharge.

Dalam konteks analisis ‘triple squeeze’ yang telah dibahas sebelumnya — depresiasi Rupiah ke Rp17.500, lonjakan avtur lebih dari 72 persen dalam sebulan, dan tekanan fiskal APBN — KM 1041 adalah konfirmasi resmi bahwa tekanan tersebut tidak lagi mampu diserap sepenuhnya oleh maskapai dan APBN. Sebagian beban kini mulai ditransfer, secara resmi dan terstruktur, kepada konsumen.

Inilah momen ketika triple squeeze masuk ke kabin penumpang.

Anatomi KM 1041: Formula yang Mengubah Struktur Tarif

KM 1041 Tahun 2026 memperkenalkan mekanisme fuel surcharge yang secara struktural berbeda dari semua regulasi sebelumnya. Ada tiga inovasi kunci yang perlu dipahami:

1. Skema Progresif Berbasis Harga Avtur

Fuel surcharge tidak lagi ditetapkan sebagai angka tunggal atau kisaran statis. KM 1041 menetapkannya sebagai fungsi progresif: semakin tinggi harga avtur yang ditetapkan oleh penyedia bahan bakar, semakin tinggi persentase fuel surcharge yang boleh diterapkan maskapai. Range-nya: 10% hingga 100% dari TBA. Ini adalah formula yang responsif terhadap kondisi energi global — sebuah langkah yang secara desain lebih rasional dibanding penetapan angka ad hoc.

2. Transparansi Komponen di Tiket

Regulasi ini mewajibkan maskapai mencantumkan fuel surcharge secara terpisah dari tarif dasar (basic fare) di tiket penumpang. Ini adalah langkah transparansi yang penting: konsumen kini dapat melihat secara eksplisit berapa proporsi yang mereka bayar untuk biaya energi. Di satu sisi ini adalah edukasi pasar. Di sisi lain, ketika fuel surcharge mencapai 50% dari TBA, angka yang terlihat di tiket bisa memberikan culture shock tersendiri bagi penumpang.

3. Evaluasi Dinamis oleh Dirjen Perhubungan Udara

KM 1041 memberikan kewenangan kepada Direktorat Jenderal Perhubungan Udara untuk menentukan batas waktu berlakunya dan menyesuaikan level surcharge berdasarkan evaluasi periodik harga avtur. Ini adalah mekanisme yang lebih adaptif — tetapi juga berarti industri dan konsumen harus bersiap menghadapi ketidakpastian tarif yang lebih tinggi dibanding sebelumnya.

“Kami mengucapkan terima kasih terhadap Pemerintah dalam hal ini Kementerian Perhubungan yang telah dengan cepat melakukan mitigasi terhadap bisnis maskapai penerbangan nasional yang terdampak kenaikan harga avtur terkait geopolitik global.” — Denon Prawiraatmadja, Ketua Umum INACA, 14 Mei 2026

Dari 38% ke 100%: Membaca Magnitude yang Sesungguhnya

Untuk memahami magnitude perubahan ini, kita perlu melihat trajektori evolusi fuel surcharge dalam waktu kurang dari dua bulan:

| Harga Avtur (avg) | Fuel Surcharge Maks | Status | Dampak ke Tiket* |

| < Rp16.000/liter | 10% dari TBA | Sebelum Krisis | Minimal |

| Rp16.000–Rp23.000 | 10–38% TBA | KM 83 (Apr 2026) | Moderat |

| Rp29.116/liter | 50% dari TBA | KM 1041 – Saat Ini | Signifikan |

| Threshold berikutnya | hingga 100% TBA | KM 1041 – Potensi | Tiket bisa 2× lipat basic fare |

* Estimasi ilustratif. Dampak aktual tergantung pada level TBA masing-masing rute dan kelompok layanan maskapai. Sumber: KM 83/2026, KM 1041/2026, Pertamina Posting Price Mei 2026.

Yang paling kritikal dari tabel di atas adalah baris terakhir: fuel surcharge 100% dari TBA. Ini berarti seorang penumpang yang membeli tiket dengan tarif dasar Rp500.000 berpotensi membayar fuel surcharge Rp500.000 tambahan — menjadikan total tiket Rp1.000.000, atau dua kali lipat dari tarif dasar.

Ini bukan skenario hipotetikal yang jauh. Ini adalah skenario yang telah disiapkan regulasi jika harga avtur terus meningkat. Dan dengan trajectory avtur yang sudah naik 295% dari 2019 ke Mei 2026 — serta konflik Timur Tengah yang belum menunjukkan tanda resolusi — batas 100% bukanlah angka yang aman untuk diabaikan.

| Fuel Surcharge Saat Ini (KM 1041) | Maks 50% dari TBA Berdasarkan avtur Rp29.116/liter per 1 Mei 2026 | Berlaku mulai 13 Mei 2026 |

| Ceiling Regulasi KM 1041 | Hingga 100% dari TBA Berlaku jika avtur naik ke threshold berikutnya | Tiket bisa 2× lipat tarif dasar |

| Sebelumnya: KM 83 Tahun 2026 | Maks 38% dari TBA Berlaku April 2026 | Kini dicabut dan dinyatakan tidak berlaku |

Transfer Beban: Dari Triple Squeeze ke Konsumen

Dalam analisis triple squeeze yang telah dipaparkan sebelumnya, tiga tekanan simultan membentuk kombinasi yang tidak dapat diselesaikan oleh satu kebijakan tunggal. KM 1041 mengkonfirmasi bahwa pemerintah dan industri telah mencapai titik di mana tidak semua beban bisa lagi ditahan di sisi supply.

Depresiasi Rupiah (Rp17.500/USD): membengkakkan seluruh kewajiban berbasis Dolar — leasing, MRO, suku cadang, asuransi, simulator.

Lonjakan Avtur (+72% dalam sebulan): meningkatkan biaya operasional harian yang mencapai 40% dari total OPEX — komponen terbesar dalam struktur biaya maskapai.

Tekanan Fiskal APBN (subsidi energi +266%): mempersempit ruang pemerintah untuk memberikan subsidi tambahan. Paket Rp2,6 triliun yang diumumkan April sudah mendekati batas fiskal yang feasible dalam jangka pendek.

Ketiga tekanan ini membentuk sebuah pressure cooker. KM 1041 adalah katup pelepasnya — cara paling teratur dan terukur untuk memindahkan sebagian tekanan itu dari neraca maskapai dan APBN ke dompet penumpang. Ini bukan keputusan yang diambil dengan ringan. Ini adalah keputusan yang mencerminkan batas-batas yang sesungguhnya.

Yang menjadi pertanyaan strategis bukan apakah transfer ini terjadi — itu sudah terjadi. Pertanyaannya adalah: seberapa besar transfer yang dapat ditanggung pasar sebelum permintaan mulai runtuh, dan siapa yang paling terdampak ketika itu terjadi?lum permintaan mulai melemah secara signifikan?

Repricing Konektivitas Nasional: Lebih dari Sekadar Tiket Mahal

Selama bertahun-tahun, pasar domestik Indonesia menikmati pertumbuhan penerbangan yang sangat agresif. Ekspansi armada, perang tarif, pertumbuhan kelas menengah, dan meningkatnya kebutuhan mobilitas menciptakan era di mana tiket murah menjadi bagian dari ekspektasi publik.

Tetapi dinamika global memperlihatkan bahwa konektivitas udara sesungguhnya tidak pernah murah. Banyak biaya selama ini ‘ditutupi’ secara tidak terlihat oleh efisiensi ekstrem maskapai, persaingan tarif yang menggerus margin, struktur utang, dan intervensi pemerintah yang tidak eksplisit. Kondisi tersebut dapat bertahan selama Rupiah stabil, energi terkendali, suku bunga rendah, dan likuiditas global murah.

Semua asumsi itu kini runtuh secara bersamaan.

KM 1041 adalah penanda formal bahwa konektivitas udara Indonesia sedang memasuki fase repricing struktural — proses di mana harga tiket secara bertahap bergerak mendekati biaya riil yang harus ditanggung industri dalam lingkungan ekonomi global yang baru. Ini bukan koreksi jangka pendek. Ini adalah penyesuaian menuju keseimbangan harga yang baru.

“Pemerintah tetap memastikan agar implementasi kebijakan ini dilakukan secara terukur dengan tetap memperhatikan perlindungan konsumen, keterjangkauan tarif, serta keberlangsungan operasional maskapai penerbangan.” — Lukman F. Laisa, Dirjen Perhubungan Udara Kemenhub, 14 Mei 2026

Pernyataan Dirjen Perhubungan Udara ini mencerminkan dilema yang nyata: pemerintah berada di persimpangan antara dua kewajiban yang semakin sulit direkonsiliasikan — menjaga industri agar tidak kolaps, sekaligus menjaga agar konektivitas udara tetap terjangkau bagi masyarakat. Dalam konteks fiskal yang tertekan, ruang untuk memuaskan keduanya secara penuh semakin menyempit.uktur ekonomi global yang baru. Dan proses tersebut kemungkinan tidak bersifat sementara.

Peta Dampak: Tidak Semua Segmen Merasakan Hal yang Sama

KM 1041 tidak berdampak secara seragam. Peta dampaknya sangat bervariasi tergantung segmen penumpang, tipe rute, dan jenis layanan maskapai. Memahami variasi ini penting untuk merumuskan respons kebijakan yang tepat sasaran.

| Segmen | Dampak Fuel Surcharge 50% | Risiko Eskalasi ke 100% |

| Penumpang Bisnis / Korporasi | Cenderung dapat menyesuaikan | Pergeseran ke alternatif: darat/virtual |

| Kelas Menengah Sensitif Harga | Penurunan frekuensi perjalanan | Substitusi moda / penundaan perjalanan |

| Rute Utama (Jawa–Bali–Sumatra) | Penurunan permintaan bertahap | Persaingan ketat; konsolidasi rute |

| Rute Perintis (Papua–NTT–Maluku) | Operator di tepi keuntungan | Potensi penutupan rute jika tanpa PSO |

| Pariwisata Daerah | Wisatawan domestik berkurang | Dampak ke ekonomi lokal dan hotel |

Rute Perintis dan Indonesia Timur: Paling Rentan, Paling Sepi Dibahas

Di antara semua segmen, operator yang melayani rute perintis di Papua, Maluku, dan Nusa Tenggara Timur menghadapi tekanan yang paling asimetris. Harga avtur di bandara kawasan timur Indonesia sudah di atas Rp29.000 per liter bahkan sebelum krisis ini — karena biaya distribusi yang secara struktural lebih mahal. Dengan fuel surcharge 50% dari TBA, dan tanpa volume penumpang yang cukup untuk mendilusi biaya, margin operasional di rute-rute ini berada di tepi.

Yang perlu diingat: kenaikan tiket Jakarta–Surabaya mungkin hanya terlihat sebagai persoalan kenyamanan. Namun bagi wilayah terpencil di Indonesia timur, kenaikan biaya penerbangan berdampak langsung pada distribusi logistik, harga kebutuhan pokok, mobilitas tenaga kesehatan, akses terhadap layanan darurat, dan koneksi antarwilayah yang tidak memiliki alternatif moda yang setara. Ini adalah dimensi ketahanan nasional, bukan sekadar dinamika bisnis maskapai..

Efisiensi Internal Tidak Lagi Cukup

Pertanyaan yang kini muncul di kalangan industri: apakah efisiensi internal masih cukup untuk menghadapi tekanan global yang semakin berat? Maskapai dalam beberapa tahun terakhir sudah melakukan banyak langkah — fleet simplification, peningkatan utilisasi, optimalisasi ancillary revenue, hingga digitalisasi operasional.

Namun krisis kali ini berbeda secara fundamental. Ini bukan krisis yang lahir dari inefisiensi internal. Ini adalah perubahan struktur ekonomi global — dan bahkan operator yang paling efisien sekalipun tidak dapat menghindari dampaknya sepenuhnya ketika kurs melemah tajam, avtur melonjak, dan biaya pembiayaan meningkat secara bersamaan.

Artinya, fase berikutnya membutuhkan transformasi yang melampaui efisiensi operasional. Ada empat area yang akan menjadi pembeda utama:

Data-Driven Operations. Optimalisasi fuel burn melalui evidence-based operational management, route planning presisi, continuous descent approach, dan predictive maintenance dapat menciptakan penghematan signifikan. Dalam konteks fuel surcharge progresif, setiap liter avtur yang dihemat memiliki dampak berlipat: langsung ke biaya operasional dan tidak langsung ke threshold surcharge yang berlaku.

Hedging dan Manajemen Risiko Valuta Asing. Maskapai Indonesia relatif tertinggal dalam penggunaan instrumen hedging dibanding banyak operator global. Southwest Airlines membuktikan bahwa hedging yang disiplin bukan sekadar risk management — melainkan keunggulan kompetitif nyata. Dalam lingkungan volatilitas tinggi, kemampuan ini adalah faktor pembeda eksistensial.

Penguatan MRO Nasional. Ketergantungan tinggi terhadap perawatan luar negeri membuat biaya MRO langsung terpukul depresiasi Rupiah. Pembebasan bea masuk suku cadang (kebijakan April 2026) adalah langkah awal yang tepat — tetapi perlu diikuti roadmap kapasitas MRO domestik yang terukur dan terikat target jangka menengah.

Sustainable Aviation Fuel (SAF). Krisis energi ini memperlihatkan betapa rentannya industri terhadap volatilitas impor minyak berbasis USD. Pengembangan SAF berbasis UCO/HEFA melalui Pertamina Cilacap dapat menjadi instrumen jangka panjang untuk mengurangi ketergantungan tersebut — sekaligus memenuhi komitmen CORSIA Indonesia di forum ICAO.

Seleksi Industri: Skenario Alam yang Dimulai Hari Ini

KM 1041 secara tidak langsung menandai dimulainya fase seleksi industri yang lebih keras. Bukan seleksi berdasarkan ukuran armada atau popularitas brand. Melainkan seleksi berdasarkan:

- kualitas manajemen risiko,

- ketahanan finansial,

- efisiensi armada,

- dan kecepatan adaptasi.

Operator yang memiliki struktur biaya lebih sehat, armada lebih efisien, dan mitigasi kurs yang lebih baik akan memiliki peluang bertahan lebih besar. Sebaliknya, operator dengan margin sangat tipis dan ketergantungan tinggi terhadap biaya berbasis USD akan menghadapi tekanan yang semakin berat.

Dalam beberapa tahun terakhir, banyak operator sebenarnya telah bertahan dengan model bisnis yang sangat sensitif terhadap perubahan eksternal. Ketika kurs relatif stabil dan avtur masih berada dalam rentang terkendali, kerentanan tersebut belum terlihat secara penuh.

Namun dalam situasi triple squeeze seperti sekarang, kelemahan struktur keuangan mulai terekspos secara lebih terbuka. Maskapai yang memiliki leverage tinggi, utilisasi armada yang tidak optimal, atau ketergantungan besar terhadap pembiayaan jangka pendek akan menghadapi tekanan likuiditas yang jauh lebih berat dibanding operator dengan fondasi keuangan yang lebih disiplin.

Kondisi ini juga berpotensi memunculkan perubahan lanskap kompetisi. Rute-rute dengan profitabilitas rendah kemungkinan akan mulai dievaluasi ulang. Ekspansi agresif tanpa basis demand yang kuat akan semakin sulit dipertahankan.

Bahkan dalam beberapa kasus, konsolidasi atau kerja sama operasional yang sebelumnya dianggap tidak menarik dapat berubah menjadi kebutuhan strategis. Di sisi lain, operator yang mampu mengelola fase krisis ini dengan baik justru memiliki peluang memperkuat posisi pasar ketika tekanan mulai mereda.

Sejarah industri penerbangan global memperlihatkan pola yang konsisten. Krisis minyak 1973, gejolak energi 2008, hingga pandemi 2020 selalu menghasilkan restrukturisasi industri. Operator yang bertahan bukan selalu yang paling besar. Melainkan yang paling cepat membaca perubahan dan paling disiplin menyesuaikan model bisnis terhadap realitas baru.

Indonesia tampaknya mulai memasuki fase tersebut. Dan KM 1041 kemungkinan akan dikenang sebagai salah satu titik ketika proses seleksi itu mulai bergerak secara nyata.

Agenda yang Tidak Bisa Ditunda

KM 1041 adalah respons yang perlu — tetapi ia juga menjadi pengingat bahwa respons darurat tidak menggantikan reformasi struktural. Berikut agenda yang harus dijalankan secara paralel, tidak berurutan:

Untuk Regulator

- Tetapkan formula evaluasi fuel surcharge yang transparan dan terprediksi: kapan threshold dinaikkan, kapan diturunkan, dan parameter apa yang menjadi dasar. Kepastian mekanisme lebih berharga bagi industri daripada kepastian angka.

- Evaluasi ulang formula TBA secara fundamental — bukan hanya penyesuaian ad hoc. Integrasi indeks kurs dan energi global ke dalam formula TBA adalah reformasi yang sudah terlambat.

- Perkuat proteksi rute perintis melalui mekanisme PSO (Public Service Obligation) yang diindeksasi terhadap kenaikan biaya operasional — bukan nilai nominal yang statis.

Untuk Industri

- Mulai evaluasi serius terhadap instrumen hedging avtur dan valuta asing. Ketidakhadiran maskapai Indonesia dalam praktik hedging yang sistematis adalah kerentanan yang tidak bisa terus dibiarkan dalam era volatilitas permanen ini.

- Percepat simplifikasi fleet untuk mengurangi biaya MRO dan meningkatkan efisiensi bahan bakar per seat-kilometer.

- Kembangkan pendapatan ancillary dan diversifikasi ke rute internasional untuk menciptakan natural hedge terhadap eksposur kurs.

Untuk Ekosistem Nasional

Integrasikan pengembangan SAF ke dalam Rencana Umum Energi Nasional (RUEN) secara eksplisit, dengan target produksi yang terikat timeline dan insentif fiskal yang jelas untuk Pertamina dan mitra swasta.rgi global akan terus menghasilkan siklus krisis yang sama.

Dorong percepatan investasi MRO domestik sebagai proyek infrastruktur strategis — bukan sekadar program industrialisasi. Setiap USD yang dihemat dari MRO dalam negeri adalah USD yang tidak perlu dibeli di pasar valuta yang tertekan.

Harga Tiket Menjadi Refleksi Struktur Ekonomi

KM 1041 Tahun 2026 bukan sekadar kebijakan tarif tambahan. Ia adalah cermin — refleksi dari tekanan global yang kini telah menembus seluruh rantai industri penerbangan nasional dan tiba di kabin penumpang.

Rupiah yang melemah, avtur yang mahal, tekanan fiskal negara, dan volatilitas pasar global kini bertemu dalam satu titik: harga konektivitas udara Indonesia. Fuel surcharge yang bisa mencapai 100% dari TBA bukan angka yang dibuat untuk menakuti — ini adalah angka yang mencerminkan realitas biaya sesungguhnya di balik setiap penerbangan.

Pertanyaannya bukan lagi apakah harga tiket akan naik atau tidak. Pertanyaan yang jauh lebih strategis adalah: apakah Indonesia memiliki kerangka kebijakan, kapasitas industri, dan ketahanan ekosistem yang cukup untuk menavigasi era repricing konektivitas ini tanpa kehilangan integrasi nasional yang selama ini dibangun melalui konektivitas udara?

Jawaban atas pertanyaan itu tidak hanya ditentukan oleh Kemenhub atau maskapai. Regulator, pemerintah, lembaga keuangan, industri energi, operator bandara, MRO, dan seluruh ekosistem logistik nasional — semuanya akan ikut menentukan apakah langit Indonesia mampu tetap terhubung secara sehat dan berkelanjutan di tengah badai global yang belum menunjukkan tanda akan reda.leh kemampuan sistem untuk menyerap volatilitas biaya global tanpa mengorbankan aksesibilitas.

“Dalam industri penerbangan modern, harga tiket bukan sekadar angka komersial — melainkan refleksi dari kesehatan struktur ekonomi, ketahanan energi, dan kualitas strategi nasional dalam menghadapi volatilitas global yang kini bukan lagi pengecualian, melainkan kondisi permanen.”